Скриншот. Ещё скриншот. Пятый за вечер, из трёх разных чатов. «Дмитрий, это правда?! Иммигрантам запретили ипотеку?!»

Правда вот какая. В тот же день, когда мне слали эти скриншоты, я работал по сделке человека, который в США без грин-карты. На политике. Основной документ — EAD, разрешение на работу. Он покупает дом. Сейчас, в 2026 году, после всех «запретов».

Чувствуете, как не сходится? Сейчас разберём, почему.

Лицензированный ипотечный брокер

Помогаю русскоязычным иммигрантам в США купить дом и квалифицироваться на ипотеку — даже со сложными кейсами. Доступ к 250+ программам кредитования, разбор ситуации и pre-approval бесплатно.

Сначала о деньгах, чтобы был понятен масштаб. Аренда нормального дома в Техасе — две, две с половиной тысячи в месяц. Год паники — это $25–30 тысяч, отданных чужому дяде. Не за крышу. За то, что кто-то в чате уверенно написал «всё, теперь без грин-карты ничего не дают», а вы поверили и решили «подождать».

Тот, кто это написал, ничем не рискует. Он не проверял документ. Он не покажет вам ни одной строчки из правил. Его цена ошибки — ноль. Ваша — годы аренды и дом, который вы не купили, пока он дорожал.

Поэтому договоримся на берегу: дальше — только то, что написано в документах. Не «мне сказали». Не «в чате писали». Документы.

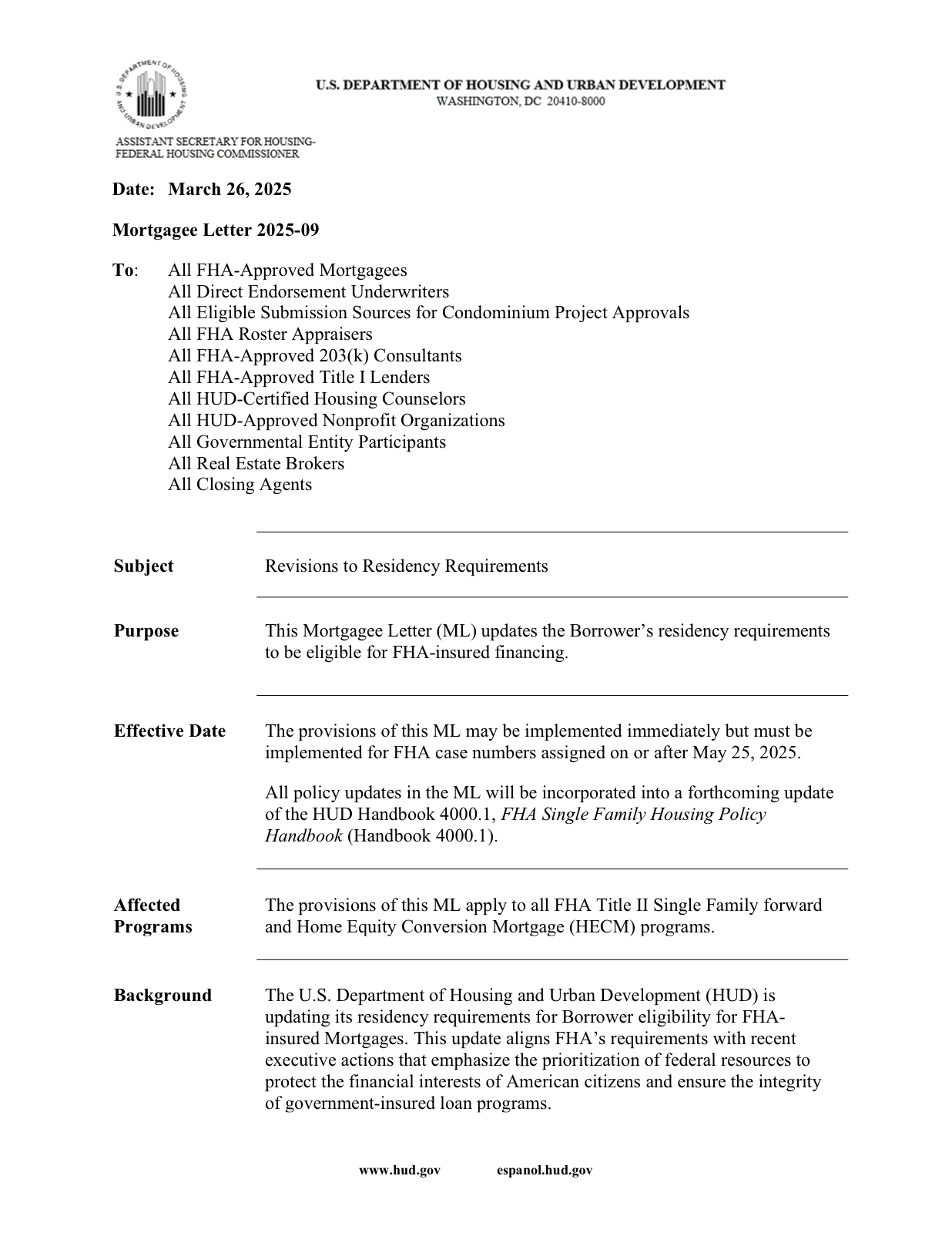

26 марта 2025 года HUD — федеральное ведомство, под которым живёт программа FHA, — выпустил Mortgagee Letter 2025-09. Это приказ всем кредиторам страны, не пост в фейсбуке. И там всё жёстко, я приукрашивать не буду:

В программе остались граждане США, обладатели грин-карты и — держитесь — граждане Микронезии, Маршалловых островов и Палау. Это не шутка, у трёх стран особый договор с Америкой. Я это показываю с одной целью: документ написан хирургически точно. В нём нет случайностей и нет места для «ну, может, для меня сделают исключение».

Так что да — пугают вас не на пустом месте. FHA для людей без грин-карты умер. Это факт, и я первый, кто вам его говорит прямо.

А теперь — то, что паникёры вам не сказали. Потому что на этом месте паника заканчивается, а с ней и просмотры.

FHA — это не «ипотека в Америке». Это одна государственная программа. Рядом с ней живёт conventional — обычные кредиты, которые выкупают Fannie Mae и Freddie Mac. Это не запасная дверь для бедных родственников. Это основной ипотечный рынок США — большинство ипотек в стране именно conventional.

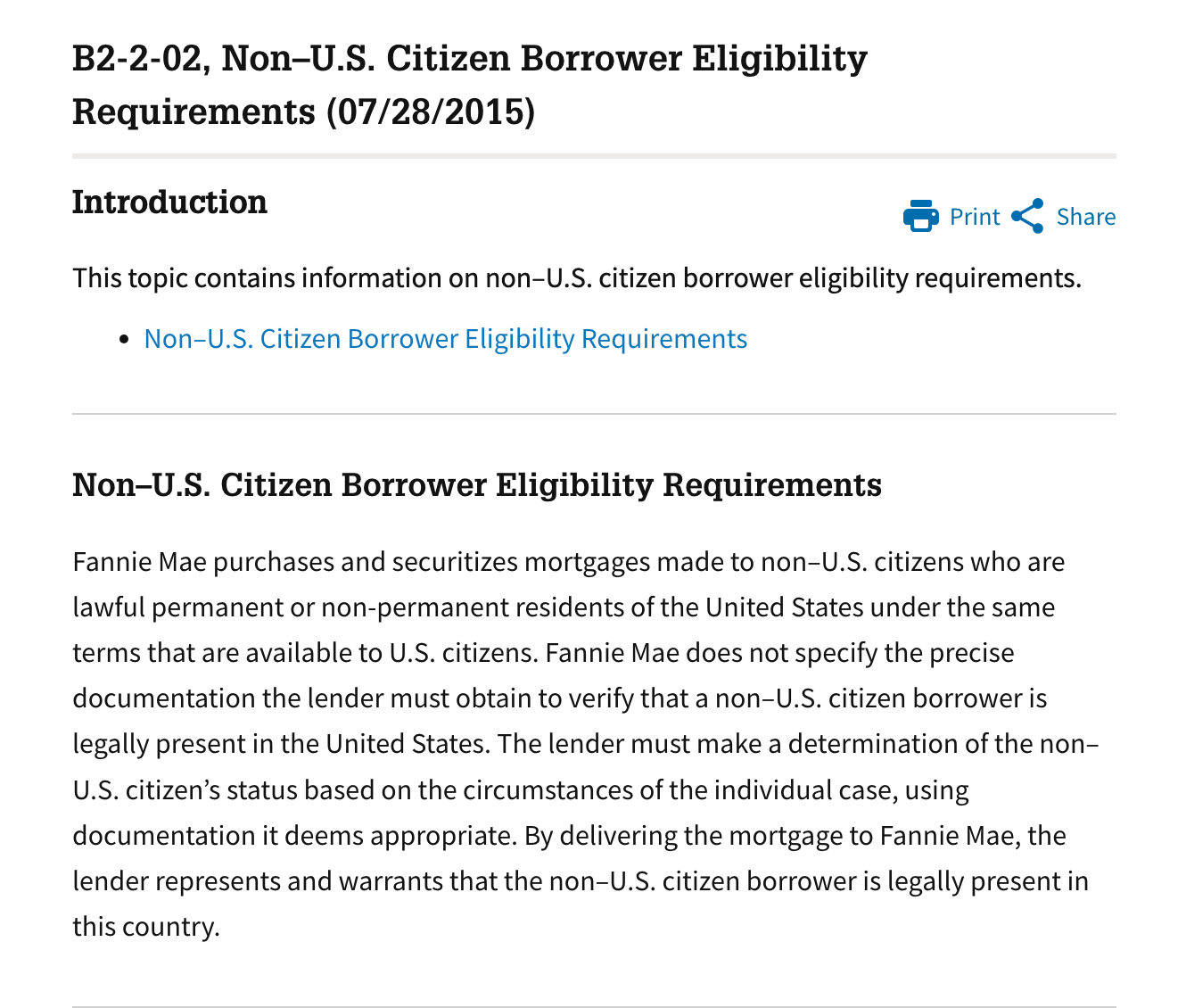

Открываю действующие правила Fannie Mae, раздел B2-2-02. Проверял на этой неделе, не пересказываю по памяти:

«Fannie Mae покупает кредиты, выданные негражданам США — постоянным и непостоянным резидентам — на тех же условиях, что и гражданам США».

Прочитайте ещё раз. На тех же условиях, что и гражданам. Не «по специальной программе с конским процентом». На тех же. У Freddie Mac — почти слово в слово то же самое (раздел 5103.2). Базовый комплект на вход: действующий EAD плюс SSN. Тот самый EAD, с которым FHA вас выставила за дверь.

И добивочка. Все привыкли: FHA — «лёгкий вход», 3,5% взноса, а conventional — «для своих», копи двадцатку. Так вот: минимальный взнос по conventional-программам — от 3%. Ниже, чем было по FHA. Про «нужно 20%» мне лупят через одного — этот миф держит людей в аренде годами, и к запретам 2025 года он отношения не имеет вообще.

То есть смотрите, что произошло на самом деле: закрыли одну дверь. Чаты вам продали это как «сгорело всё здание». А основной вход как работал, так и работает.

Враньё. Закрыли FHA. Conventional открыт, и в его правилах чёрным по белому: непостоянным резидентам — на тех же условиях, что и гражданам. Люди с EAD выходят на сделки прямо сейчас. Я эти сделки закрываю — мне не нужно верить чатам, я вижу свой календарь.

Враньё, причём подлое — оно бьёт по людям, которые уже всё сделали правильно и теперь не спят. Запоминайте: право на кредит фиксируется в момент присвоения case number. Новые правила — для новых дел с 25 мая 2025. Выданные кредиты никто не трогает: ни сам кредит, ни обслуживание, ни программы помощи, если вдруг станет тяжело платить. Платите по графику — это ваш дом. Всё. (Единственный нюанс — рефинансирование, про него честно расскажу ниже.)

Враньё, которое стоит дороже всех. «Подожду грин-карту» — это минус три, пять, семь лет. Это $100–150 тысяч аренды. Это дом, который за эти годы подорожает. И всё это — при том, что EAD + SSN + нормальный доход + кредитная история — штатный, прописанный в правилах Fannie Mae файл на conventional. Не лазейка. Правило.

Враньё. В ипотечном договоре нет пункта «обязуюсь сохранять иммиграционный статус». Статус смотрят один раз — на андеррайтинге, до выдачи. После закрытия банк интересует единственная вещь на свете: пришёл платёж или нет. Проблемы со статусом решайте с иммиграционным адвокатом — но дом из-за отказа в статусе не «отзывают».

Любимая страшилка, рассказываю, как устроено. Кредитор проверяет статус не потому, что он иммиграционная полиция, а потому что андеррайтингу надо понять: вы легально работаете и ваш доход никуда не денется. Это проверка кошелька, не лояльности. И обязанности сообщать о заявителях в ICE у ипотечного кредитора нет — ни один закон и ни одно правило 2025–2026 годов такой обязанности не вводят.

Но скажу честно и здесь — чтобы вы услышали это от меня, а не из чатов. Климат ужесточается: в мае 2026 подписан указ, по которому банковским регуляторам поручено внимательнее смотреть на «красные флаги» — например, попытки получить кредит по ITIN без легального статуса, — а госведомства всё активнее обмениваются данными между собой. Поэтому моя формулировка точная, без рекламного сиропа: прямой обязанности «стучать» у банка нет, но «ваши данные вообще никуда не попадут» вам тоже никто не пообещает. Вывод простой: если статус легальный и документы в порядке, проверка при ипотеке — штатная процедура, а не риск. Я работаю чисто и только легально, и скажу так: бояться надо не заявки на ипотеку. Бояться надо решений, принятых по скриншотам.

А вот это уже не информация. Это гадание на кофейной гуще, которым удобно держать вас в страхе бесконечно. Факты на июнь 2026: по conventional для непостоянных резидентов изменений нет, анонсов нет, а брокерские ассоциации бьются за то, чтобы доступ сохранился. Может ли что-то поменяться через год? Может. И что из этого следует? Не «сидеть тихо». Ровно наоборот: окно открыто сейчас — в него надо заходить сейчас, а не пересказывать друг другу, как оно однажды закроется.

Если бы я писал только хорошее — я был бы тем же чатом, только с другим знаком. Держите минусы, без анестезии.

Один. FHA закрыт наглухо, включая streamline. Есть FHA-кредит и нет грин-карты? Кредит ваш, никто его не отнимет — но упрощённо рефинансировать его через FHA вы больше не можете. Снизить ставку — только через conventional, с полным андеррайтингом.

Два. USDA — кредиты под 0% на дома в сельской местности — закрылась для EAD ещё раньше, с 18 марта 2025. Про FHA орали все. Про USDA — тишина. Вот вам и качество вашей ленты новостей.

Три — самое важное. Для тех, кто на политике с делом на рассмотрении, conventional — это «да», но не автомат. Правила Fannie Mae позволяют, а вот точный список документов каждый кредитор устанавливает сам. И они смотрят на «временные» категории EAD по-разному: один берёт c8 спокойно, второй хочет уже одобренное убежище, третий — поданную I-485. Один и тот же файл: здесь отказ, там одобрение.

Понимаете, что это значит? После мая 2025-го вопрос звучит не «дают ли ипотеку с EAD». Вопрос звучит: «кто именно даёт под вашу категорию EAD». В гугле этого нет. В чате — тем более. Это знание о конкретных кредиторах, и это ровно то, чем я занимаюсь каждый день: у меня порядка 250 программ, и моя работа — не уговаривать банк, а сразу нести файл туда, где его берут.

Собирались на FHA, грин-карты нет. Не хороните покупку — пересчитайте под conventional. Взнос от 3–5%. Требования к рейтингу повыше FHA-шных, но это не «20% и идеальная история», это нормальные человеческие требования.

Вы на политике, документ — EAD. Проверьте срок действия карточки — кредитор будет смотреть, сколько ей жить. Приведите файл в порядок: белый подтверждаемый доход, налоги, кредитная история. И берегите рабочее место — сейчас файл должен быть аккуратнее, чем год назад. Главное: не стреляйте заявками во все банки подряд. Сначала выясняем, кто в принципе берёт вашу категорию, — потом подаём. Не наоборот.

FHA-кредит уже на руках. Выдохнули. Платим по графику. Ничего не происходит. Хотели рефинанс — приходите, посчитаем conventional.

Все остальные. Заведите правило: ни одного финансового решения по скриншоту. Любой «запрет» из чата проверяется за один звонок человеку, который работает с этим каждый день.

Я видел за этот год достаточно людей, которые «ждали грин-карту», хотя проходили на ипотеку уже тогда. Их напугали бесплатно. Платят за этот испуг они сами — арендой, каждый месяц.

Не хотите так — оставьте заявку на бесплатную консультацию. Посмотрим ваш статус, категорию EAD, доход — и я скажу прямо: вот программа и вот кредитор, которые берут ваш кейс. А если пока не берут — что именно докрутить в файле и сколько это займёт. По-русски, без воды и без «приходите, когда будет грин-карта».

Все правила в статье — по состоянию на июнь 2026 года; в этой теме всё меняется быстро, перед решением сверяйтесь с актуальной версией правил. Источники данных: HUD Mortgagee Letter 2025-09 (26.03.2025) и пресс-релиз HUD No. 25-048 — исключение non-permanent residents из FHA; Fannie Mae Selling Guide B2-2-02 — условия для непостоянных резидентов по conventional; Freddie Mac Seller/Servicer Guide 5103.2; бюллетень USDA Rural Development от 18.03.2025 — отзыв допуска по EAD; опубликованные политики кредиторов (Pennymac, Land Home Financial) — требования к категориям EAD; Executive Order от 19.05.2026 о проверке финансовыми институтами иммиграционного статуса клиентов. Материал носит образовательный характер и не является юридической, иммиграционной или финансовой консультацией по конкретной ситуации.

Будьте первым, кто оставит комментарий

Написать комментарий